Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Olga Skalková

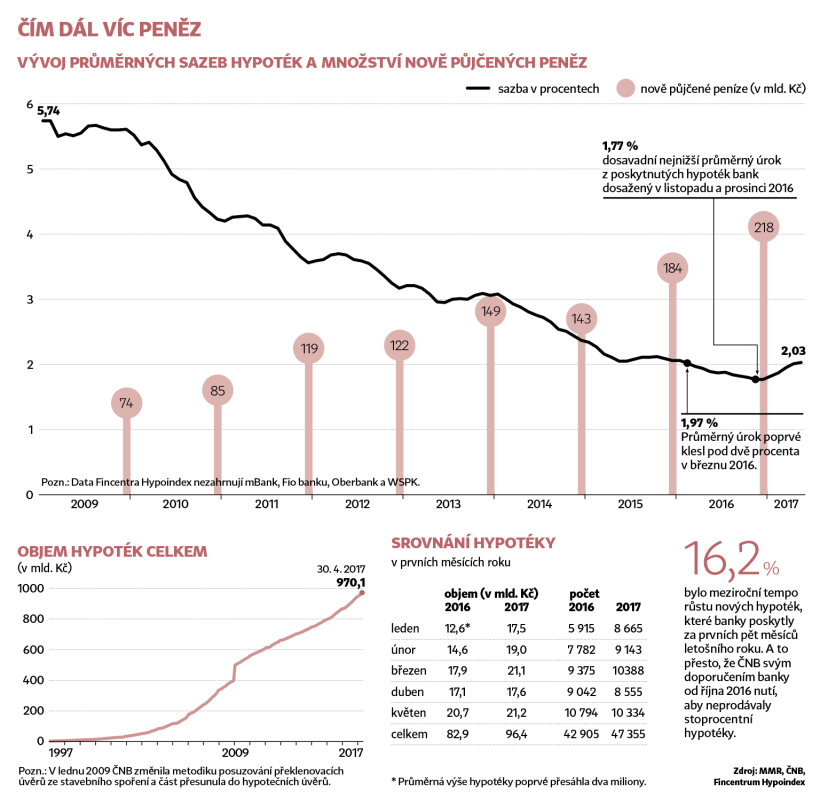

Olga SkalkováVíce než půl milionu hypoték splácejí v současnosti lidé v Česku. Přestože letos na jaře začaly být hypotéky hůře dostupné, a během posledního roku navíc výrazně podražily byty, lidé se kvůli bydlení rychle zadlužují dál. Českou národní banku to vede k obavám, že v případě krize by mohli mít problémy úvěry splácet.

Hypotéky teď představují asi třetinu všech úvěrů v tuzemské ekonomice, problémy se splácením by tak mohly ohrozit i banky.

Centrální banka se proto snaží hypotéky přiškrtit. Pro bankovní ústavy vydala v červnu doporučení, podle něhož se bude přísněji posuzovat příjem každého, kdo bude chtít půjčit na byt. Omezit hypotéky by měla i novela zákona o ČNB, která je nyní ve sněmovně.

"Vzhledem k tomu, že banky stále akceptují vzít si k hypotéce peníze z jiného úvěru, nejčastěji ze stavebního spoření, nemají lidé problém půjčit si na celých sto procent ceny nemovitosti," říká Lucie Drásalová, analytička společnosti Partners. Rostoucí zadlužení by podle ní vyřešil právě nový zákon, díky kterému by ČNB mohla bankám určit přísnější požadavky na příjem klientů.

589 tisíc

hypoték spláceli lidé v Česku ke konci letošního března. Jde o údaj ministerstva pro místní rozvoj, který zahrnuje zhruba 93 procent tuzemského trhu.

Nový zákon potřebujeme

Pomocí svých doporučení ordinuje ČNB bankám přísnější pravidla hypoték už dva roky, zchladit poptávku se ale zatím nedaří. Od letošního dubna musí mít zájemci většinou naspořeno alespoň pětinu hodnoty kupované nemovitosti, i tak ale banky v květnu poskytly hypotéky za 21 miliard korun. To je víc peněz než ve stejném období loni. Od ledna si klienti napůjčovali přes 96 miliard korun, tedy o 16 procent více než před rokem. Celkem dluží lidé na hypotékách skoro bilion korun.

Právě proto prosazuje centrální banka ve snaze zbrzdit hypoteční horečku novelu zákona, která by jí dala pravomoc omezení hypoték vynucovat. Dosavadní doporučení, která vydává, se bankám daří obcházet. Přísnější zákon by proto mohl pomoci.

Čím dál víc peněz

"Když by ČNB například požadovala, aby výše měsíčních splátek všech úvěrů jednoho člověka nepřekročila 40 procent jeho příjmu, spousta klientů by tímto sítem už nemusela projít. Dnes to banky klientům umožňují i na 70 či 80 procent," popisuje Drásalová z Partners možnosti, které by zákon přinesl.

Doporučení začínají fungovat

Banky tvrdí, že doporučení ČNB se už na trhu projevují. "Výrazně jsme omezili hypotéky na 90 procent hodnoty nemovitosti, které dříve tvořily zhruba čtyři z deseti poskytnutých úvěrů," uvádí Petr Plocek, mluvčí UniCredit Bank.

Nové doporučení z letošního června podle bankéřů poptávku ještě více omezí. "Očekávám další snížení dostupnosti hypoték pro část klientů," říká Karel Chábek, manažer hypoték České spořitelny.

Šéf řízení rizik Hypoteční banky Vladimír Vojtíšek ale odmítá, že by v současné době docházelo k přehřátí realitního trhu. Regulace prostřednictvím zákona není podle něj nutná, silný růst hypoték spojuje s několika okolnostmi. "ČNB drží úrokové sazby nízko, ekonomice se daří, ceny nových nemovitostí rostou a povolování stavby nových bytů je pomalé," vypočítává Vojtíšek.

Podle finančních poradců souvisí zájem o hypotéky s jejich stoupající průměrnou výší, která má spojitost s růstem cen nemovitostí. Levné úvěry současně ženou ceny bytů vzhůru, meziročně o více než 10 procent. Tempo růstu je tak jedním z nejvyšších v Evropské unii.

Důležitou roli hrají také obavy lidí ze zpřísnění podmínek, které by znamenalo snížení dostupnosti vlastního bydlení. "Už samotné plány na další regulaci přiživují vysoký zájem o hypotéky," říká Libor Ostatek, šéf makléřské firmy Golem Finance.

Do voleb se změna nestihne

Přestože je novela zákona nyní ve sněmovně, je už téměř jisté, že na hlasování do říjnových voleb nedojde. ČNB přitom plánovala využívat zákon už od listopadu. "Návrh novely není zařazen mezi pevné body programu schůze sněmovny a vypadá to, že se nám ho nepodaří do skončení volebního období projednat," potvrdil Václav Votava (ČSSD), šéf rozpočtového výboru.

Připomínky k zákonu má pravicová opozice i strany vládní koalice. "Máme obavu, že pro lidi s nižšími příjmy bude obtížné se k hypotéce dostat. Pozměňovací návrhy míří mimo jiné i na rodiny s dětmi, kterým by nově nastavená pravidla zhoršila šanci na získání hypotéky," řekl Votava.

Stejně tak je skoro jisté, že ČNB nebude chtít od svého záměru ustoupit. "Nerad bych předjímal, ale nejspíš budeme chtít, aby ministerstvo financí předložilo novelu znovu po volbách," potvrzuje Marek Zeman, mluvčí ČNB.

Jak postupovala regulace

16. června 2015

ČNB vydává doporučení, podle něhož hypotéka nesmí překročit 100 procent hodnoty nemovitosti. Hypotéky na 90 až 100 procent může banka poskytovat jen do deseti procent ze čtvrtletního objemu nových hypoték. Splatnost hypotéky by neměla přesáhnout 30 let.

14. června 2016

Podle dalšího doporučení ČNB mohou být hypotéky na nemovitost, kterou chce kupující pronajímat, jen do 60 procent hodnoty nemovitosti.

1. října 2016

Podle téhož doporučení ČNB končí stoprocentní hypotéky, hypotéky na 85 až 95 procent hodnoty nemovitosti nemají přesáhnout desetiprocentní podíl ze čtvrtletního objemu nových hypoték.

1. listopadu 2016

Začal platit zákon o spotřebitelském úvěru. Předčasné splacení hypotéky je podle něj možné kdykoliv, banka za to může účtovat klientovi jen náklady, které jsou s tím spojené. V závažných životních situacích klienta banka nesmí požadovat poplatek. Při prodeji nemovitosti může být poplatek nejvýš jedno procento z předčasné splátky, maximálně 50 tisíc. Neposoudí-li banka řádně schopnost klienta splatit úvěr, je smlouva neplatná. Klient to může uplatnit u soudu do tří let od uzavření smlouvy. Dál pak neplatí úroky z úvěru, ale jen jistinu. Na starší hypotéky se zákon vztahuje při nové fixaci sazby.

1. listopadu 2016

Daň z nabytí nemovitosti ve výši čtyř procent platí kupující, dříve to bylo na dohodě obou stran.

1. dubna 2017

Začíná platit další část doporučení ČNB, podle které mohou banky dát hypotéky jen do 90 procent hodnoty nemovitosti, jen 15 procent nových hypoték může být na 80 až 90 procent nemovitosti.

14. června 2017

Nové doporučení ČNB říká, že banky mají při schvalování hypoték obezřetně vyhodnocovat schopnost klienta splácet. Zvlášť pak u klientů, jejichž zadlužení by přesáhlo osminásobek čistého ročního příjmu a splátka všech dluhů by přesáhla 40 procent příjmu. Postupovat tak mají i nebankovní firmy. ČNB vybízí finanční instituce, aby neobcházely doporučený limit hypotéky souběžným poskytováním jiných úvěrů. Za obcházení se přitom považuje jakýkoliv další úvěr u stejného nebo jiného poskytovatele.

červen 2017

Novela zákona o ČNB je ve druhém čtení v Poslanecké sněmovně, poslanci diskutují o připomínkách, které do návrhu zapracovali. Centrální banka chce získat pravomoc určovat bankám tři limity: výši hypotéky k hodnotě nemovitosti, poměr průměrných ročních splátek dluhů k výši ročního příjmu klienta a také poměr jeho celkového zadlužení k výši příjmů.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.