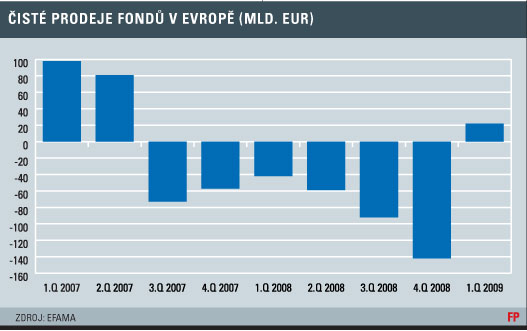

Fondy jako nejrozšířenější investiční nástroj prošly tvrdou dietou nejen u nás. Také v celé Evropě lidé z fondů "vyzvedli" obrovskou sumu - za půldruhého roku celkem téměř půl bilionu eur - viz graf. Odhadem jde dokonce o velmi podobné relativní číslo, jako u nás - kolem 15 % svých investic - upozorňuji znovu, že jde o čisté prodeje, tedy skutečně realizované odkupy (další pokles hodnoty majetku způsobily propady ocenění/trhů aktiv).

JE ZLOM V DOHLEDU?

Zatím to není přesvědčivé. Fondy v Evropě sice přivítaly za 1. čtvrtletí letošního roku již 22 miliard eur, ale bližší pohled odhalí, že "záchranné lano" pochází jen od fondů peněžního trhu, zatímco všechny ostatní jsou stále ponořeny v odkupech. A - jak známo - peněžní fondy nejsou vlastně žádná pořádná investice. U nás se zatím ani tyto fondy (zklamaly naše podílníky o něco víc) neobrátily významněji směr, proto není ani situace u nás vlastně nijak odlišná. Dokonce lze naše agresivnější investory spíše pochválit, protože odkupy za celou dobu nijak významněji nepostihly akciové fondy.

NA ZÁVĚRY BRZO

Vyvozovat z čehokoli cokoli je dnes skutečně předčasné. I v Evropě jsme totiž byli svědky značného přesunu váhy ve složení typů fondů od těch akciových ke konzervativnějším. Jistě to zavinil citelný propad akciových trhů po roce 2000 známý jako dotcom krize. Na druhé straně ovšem vzrostl počet kvalifikovanějších investorů, kteří investují do akcií přímo (i díky širokému rozvoji on-line brokerů). Jejich počet ostatně i u nás roste o řádově tisíc(e) měsíčně. Nelze ovšem zatím rozlišit, zda si uvědomují vliv poplatků ve fondech, případně chtějí aktivněji ovlivňovat své investice, anebo jen podlehli snu "zbohatnutí na burze".

PARAZITNÍ POPLATKY

Dalším důvodem je nepochybně fakt, že poplatky fondů jsou moc vysoké. O vstupních ani nemluvě, ale hlavně jde o ty, kterým se říká management fee a dnes stále častěji TER (total expense ratio), tedy celkové "strhávané" náklady.

O tom, jak vysoké by měly být poplatky za správu (správně za obhospodařování), se diskutuje od té doby, co před více než 80 lety fondy začaly svou pouť do retailu.

Argumenty nyní nabývají na síle díky snadné dostupnosti značně "levnějších" ETF. Za co tedy vlastně chtějí například dvouprocentní poplatky zejména pasivně řízené fondy?

Problém vyvstane s ještě větší naléhavostí, vezmeme-li v potaz exponenciálu složeného úročení, což je u dlouhodobých investic doslova vydřidušské. Nikoli náhodou mají např. lifecycle fondy v USA management fee jen v desetinách procenta.