Když se v roce 1993 začal obchodovat první burzovně obchodovatelný fond kopírující vývoj amerického akciového indexu S&P 500, nikdo nepředpokládal, že by tento investiční instrument mohl dosáhnout takové popularity, jakou má mezi investory dnes.

Zpočátku šlo pouze o pasivní indexové fondy, které vznikly za účelem zvýšení likvidity portfolií institucionálních investorů, ale dnes na trhu nalezneme ETF zaměřující se i na taková aktiva, jako je například pitná voda nebo bitcoin.

Hlavní výhodou ETF oproti běžným podílovým fondům je jejich velice nízká nákladovost, která se v delším horizontu pozitivně promítá do výkonnosti a jak již bylo zmíněno široká škála zaměření. Nevýhodou u některých, specificky zaměřených ETF (např. páková nebo komoditní), může být neefektivita plynoucí z jejich konstrukce a dlouhodobého držení.

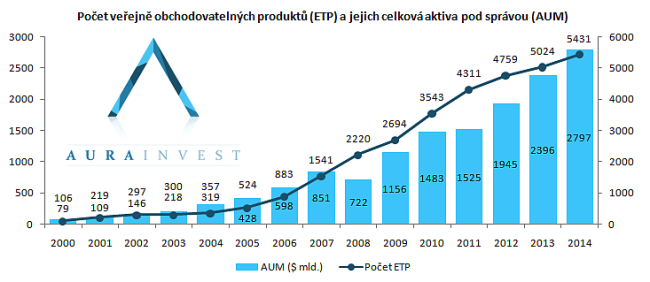

Růst objemu aktiv v ETF fondech

Ke konci ledna letošního roku se celosvětový trh burzovně obchodovatelných fondů skládal z aktiv ve výši 2,6 bilionu dolarů pod správou 212 společností. Vývoj širšího trhu za posledních 14 let obsahující i další burzovně obchodované produkty je zachycen na následujícím grafu.

Podle loňského reportu poradenské společnosti Ernst & Young poroste objem aktiv v burzovně obchodovatelných fondech v následujících pěti letech průměrným ročním tempem 15-30% a už letos překoná objem aktiv svěřených hedgovým fondům. Nejrůžovější odhady dokonce předpokládají, že americký trh s ETF, který momentálně tvoří 71,5% globálního, nabyde během následujících deseti let aktiva ve výši 15,5 bilionu dolarů a zastíní tak svou velikostí i trh podílových fondů. Mírné zpomalení amerického trhu bude s největší pravděpodobností vyváženo expanzí ETF na rozvojových trzích, které se momentálně nachází v rané fázi vývoje. Vysoké anualizované míry růstu jsou k vidění především v asijsko-pacifickém regionu, kde by měl trh nadále růst průměrným ročním tempem 20-30%.

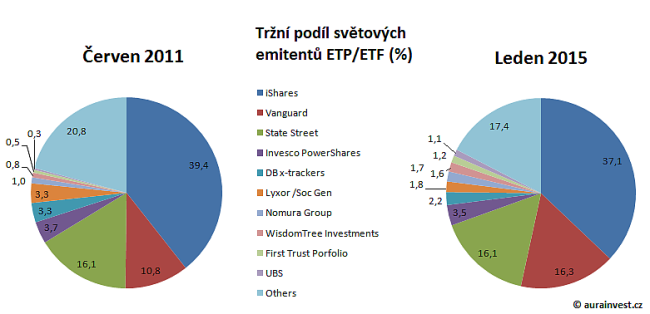

Největší světoví emitenti ETF

Pokud se blíže podíváme na globální trh emitentů ETF, nejdříve ze všeho si všimneme, že trh je ovládán třemi hráči – dceřinou společností investiční banky Blackrock, finanční holdingovou společností State Street a investiční skupinou Vanguard.

V případě investiční banky Blackrock přispívá její ETF divize iShares významným podílem k celkovým hospodářským výsledkům, protože tržby z tohoto byznysu tvoří více než třetinu celkových tržeb z běžně účtovaných poplatků. To o dalších společnostech říci nelze, až na jednu výjimku. Na rozdíl od většiny emitentů ETF uvedených na grafu výše, je WisdomTree Investments veřejně obchodovatelnou společností, která se specializovala pouze na prodej a správu ETF. Součástí jejího byznysu tedy nejsou žádné další aktivity, které by citelně diverzifikovaly rizika a příležitosti vyplývající z globálního trhu ETF.

Jak je z grafu patrné, investiční společnosti WisdomTree se podařilo od konce června roku 2011 zdvojnásobit svůj tržní podíl na 1,6 z 0,8%. V posledních letech zaznamenala tato newyorská firma ohromný nárůst aktiv pod správou obzvláště díky svému vlajkovému produktu WisdomTree Japan Hedged Equity Fund, který těžil zejména z uvolnění japonské monetární politiky. Od roku 2006, kdy byla společnost založena, vzrostly její aktiva pod správou z 1,5 na více než 47 miliard dolarů. Silné momentum lze pozorovat i na finančních výkazech společnosti. Během posledních čtyř hospodských let rostly tržby průměrným ročním tempem 29,6% a zisk na akcii se odrazil z kladné nuly na téměř půl dolaru.

Budoucnost ETF v Evropě

Nyní, v důsledku oznámeného kvantitativního uvolňování ECB, proudí finanční prostředky do druhého největšího fondu společnosti – WisdomTree Europe Hedged Equity Fund. Společnost loni mimo jiné akvírovala majoritní podíl (75%) v londýnské firmě Boost ETP, specialistovi na inverzní a pákové ETF. Penetrace evropského trhu zůstává však velkou výzvou, neboť trh ETF v Evropě je mnohem více fragmentovaný a regulovaný než ve Spojených státech. Lokální emitenti burzovně obchodovaných fondů zde volají po lepším přeshraničním vypořádacím systému, který by mohl odemknout potenciál k dalšímu růstu. V nadcházejících letech bude určitě rovněž zajímavé sledovat, jak se zavedení emitenti poperou s novými hráči na trhu. Ti to však nebudou mít vůbec lehké, protože musí přijít s dostatečně inovativním produktem a získat alespoň 50 milionů dolarů, aby byl fond životaschopný. Pokles marží zavedených emitentů kvůli cenové válce tedy v brzké době rozhodně nehrozí, spíše lze očekávat, že jejich ETF divize budou vzkvétat společně s růstem odvětvím.

Autor: Jan Kaška, David Krejča

www.AuraInvest.cz

Tato zpráva není investičním doporučením. Aura Invest Group s.r.o., vázaný zástupce společnosti Colosseum, a.s., obchodníka s cennými papíry.