O tom, do jaké míry bude řetězec úspěšný a zda-li svou výkonností překoná své konkurenty, rozhoduje kromě silného hospodaření pobočky ještě potenciál jejich expanze. Nejlepší růstové příběhy zpravidla kombinují oboje.

Finanční ukazetele řetězců: poměr Cash-on-Cash

Jedním z ukazatelů, který lze použít při hodnocení hospodaření je tzv. cash-on-cash výnos. Z definice jde o podíl ročního nezdaněného cash-flow a celkové investované hotovosti. V případě fast-casual a fast-food řetězců se tento ukazatel počítá jednoduše jako podíl provozního zisku před zdaněním a odpisů přepočtených na pobočku a průměrných nákladů na pořízení jedné pobočky/restaurace. Protože si řetězce často své prodejní místa pronajímají, je nezbytné v čitateli přičíst průměrné roční náklady na pronájem jedné pobočky a ve jmenovateli kapitalizovaný roční nájem (8x). Po provedení těchto úprav dostaneme tzv. plně kapitalizovaný cash-on-cash výnos.

Chipotle Mexican Grill: identifikace růstového potenciálu

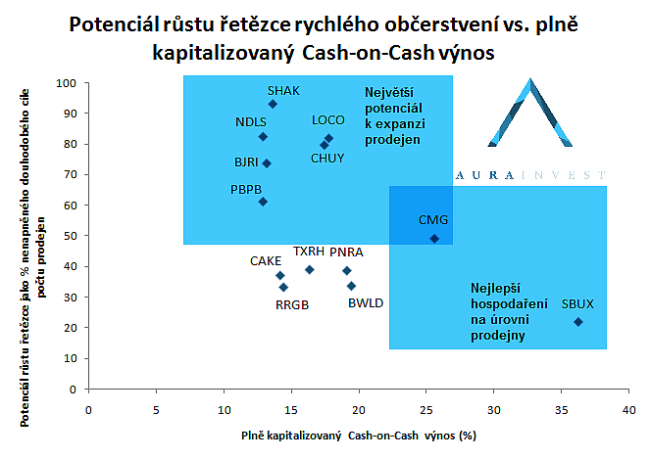

Potenciál expanze poboček lze určit z analytických odhadů nebo komentářů managementu společnosti o nově otevíraných pobočkách a jejich cílovém počtu v jednotlivých zemích. K identifikaci nejlepších růstových příběhů pak poslouží následující diagram.

Zdroje dat: Morgan Stanley’s September 2013 North American Insight Report, poslední finanční výkazy společností z databáze Americké komise pro cenné papíry EDGAR

Porovnání řetězců

Zatímco Starbucks (SBUX) se může pyšnit excelentním hospodařením na úrovni pobočky, jeho expanze poboček se pravděpodobně chýlí ke konci. Na druhé straně společnosti jako Shake Shack (SHAK), Noodles & Co (NDLS), El Pollo Loco (LOCO), Chuy’s (CHUY), BJ’s Restaurants (BJRI) nebo Potbelly (PBPB) mají k saturaci daleko, ale efektivita jejich byznysu má co dohánět. Cheesecake Factory (CAKE), Texas Roadhouse (TXRH), Panera (PNRA), Red Robin Gourmet Burgers (RRGB) a Buffalo Wild Wings (BWLD) nemají ani jeden z předpokladů k velkolepému úspěchu. Chipotle Mexican Grill (CMG) je jedinou společností, která oba tyto faktory kombinuje.

Chipotle Mexican Grill: přemrštěná valuace nebo příležitost?

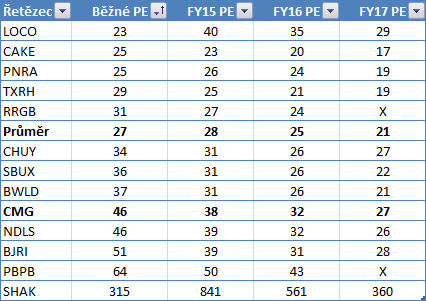

Vzhledem k současným růstovým vyhlídkám zisku je nicméně tento růstový příběh značně předražený. Analytici oslovení agenturou Zacks Investment Research očekávají, že zisk řetězce poroste v následujících pěti letech průměrným ročním tempem 21,24%. Za předpokladu, že zisk poroste tímto tempem dalších 5 let a poté se růstová míra ustálí na 8% (aktuální analytická projekce pro průměrný roční růst zisku společnosti McDonald’s v následujících 5 letech), vychází vnitřní hodnota akcie metodou DCF s 10% diskontní mírou na 595,07 dolarů, což značí, že společnost je na trhu momentálně o více 10% nadhodnocena. Podíváme-li se na tabulku níže zachycující poměry PE, dospějeme k podobnému závěru.

Shrnutí Chipotle Mexican Grill

Chipotle Mexican Grill je bezesporu výjimečným řetězcem rychlého občerstvení nabízející rovnováhu mezi solidním hospodařením svých poboček a velkým prostorem pro jejich expanzi. Tržní cena společnosti však nyní správně nereflektuje analytický konsensus růstu zisků. Existují názory, že dodatečný růst, který ospravedlní cenu akcie, přijde z expanze dvou dceřiných společností – ShopHouse Southeast Asian Kitchen a Pizzeria Locale. Oba tyto koncepty jsou však ještě velmi mladé a budoucnost teprve ukáže ospravedlnitelnost valuací Chipotle.

Autor: Jan Kaška, David Krejča

www.AuraInvest.cz

Tato zpráva není investičním doporučením. Aura Invest Group s.r.o., vázaný zástupce společnosti Colosseum, a.s., obchodníka s cennými papíry.