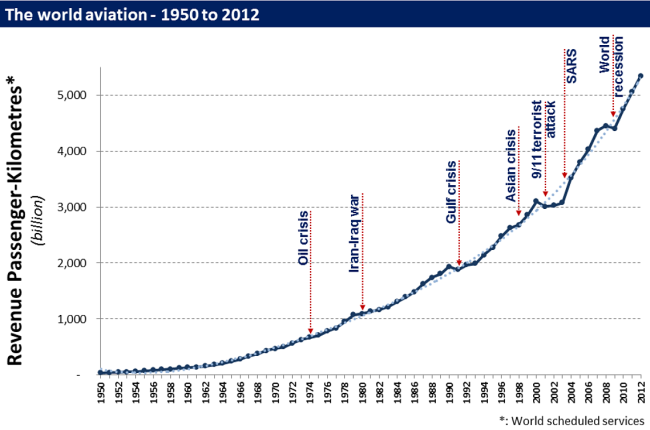

Málokterý sektor se může pochválit tempem růstu podobným leteckému průmyslu. Následující graf ukazuje objem letecké dopravy mezi lety 1950 a 2012 (měřen celkovým počtem nalétaných kilometrů platícími pasažéry). Průměrný roční růst byl mezi 5 a 6 % (někdy až dvojnásobek růstu HDP v daném regionu). I nepříznivá období jako finanční krize anebo teroristické útoky znamenala jenom krátkodobé a bezvýznamné zpomalení. Průměrný růst kolem 6 % by měl podle odhadů pokračovat i v budoucnu.

Zdroj: http://www.icao.int/sustainability/Documents/FastFacts/WorldAviation.png

Jak ale tento růst využít? Prvním nápadem je investice do aerolinek. Mnohé z nich skutečně představují při aktuálních cenách ropy zajímavou příležitost. Jelikož náklady na palivo tvořily ještě v roce 2014 kolem 30 % celkových nákladů aerolinek a cena ropy je aktuálně o téměř polovinu nižší, aerolinky očekávají tento rok historicky vysoké zisky. V kombinaci s nejvyšší obsazeností letů za posledních 30 let (v USA kolem 80 %) a tudíž i minimálním tlakem na snižování cen letenek se nám vytváří velmi zajímavá investiční příležitost. Ceny akcií aerolinek zareagovaly sice růstem, ale tento růst zcela neodpovídá očekávanému nárůstu zisků. Například titul American Airlines se aktuálně obchoduje za pětinásobek očekávaných zisků v roce 2015. Dlouhodobý průměr amerického trhu je kolem 15.

Proč ale není investice do aerolinek ideální? Odpovědí je vysoká rizikovost. Jestliže se ropa vrátí na úrovně ze začátku roku 2014, akcie aerolinek se propadnou o několik desítek procent. Dalším dlouhodobým problémem jsou náklady na personál, především na piloty. Dočasná stagnace letecké dopravy, vysoké ceny ropy a vymáhání vyšších odměn piloty již několikrát způsobily aerolinkám problémy. Kombinace výše uvedených faktorů způsobila vlnu krachů prakticky všech hlavních severoamerických aerolinek kromě Southwest Airlines mezi lety 2002 a 2012. Opakování podobného scénáře není možné vyloučit. Většina amerických aerolinek má navíc problematické penzijní plány a programy na přerozdělování zisku zaměstnancům. V Evropě jsou zase hrozbou stávky personálu, které mohou způsobit značné škody, jako např. v případě Air France.

Jako jeden z lepších příkladů mezi aerolinkami můžeme označit American Airlines. V jejich případě je riziko prudkého nárůstu platů pilotů minimální, protože nedávno podepsala se zaměstnanci novou dlouhodobou smlouvu. Podle této smlouvy je program pro přerozdělování zisku zaměstnancům značně omezen. Současný CEO Doug Parker má navíc s řízením aerolinek dlouholeté zkušenosti. V minulosti zrealizoval dvě významná sloučení aerolinek a výrazně zvýšil jejích profitabilitu. Expozici vůči cenám ropy se však nedokáže vyhnout ani tato aerolinka.

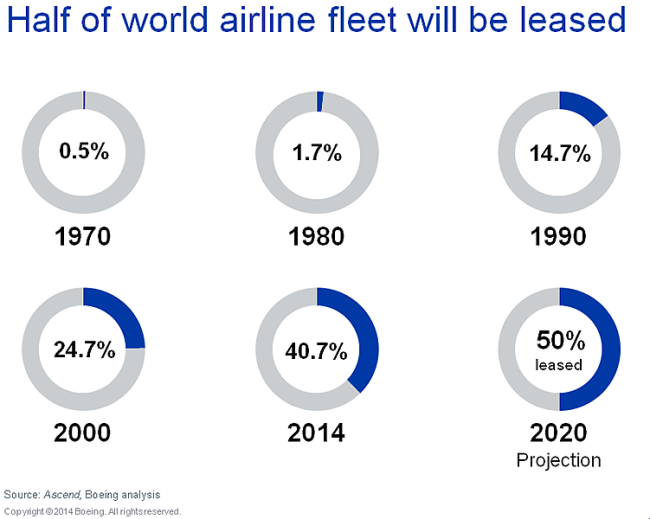

Existuje ale sektor, který roste ještě rychleji než aerolinky a zároveň není ohrožen vysokými cenami ropy (a nároky zaměstnanců nebo stávkami). Je jím leasing letadel. Princip jeho fungování je jednoduchý – leasingová společnost si půjčí peníze, za ně si koupí letadla a ty pak pronajímá za sazby, které jsou vyšší než cena kapitálu a opotřebení letadel. Následující graf ukazuje podíl celosvětové letecké flotily, který si aerolinky pronajímají. Očekává se, že do roku 2020 bude polovina všech letadel pronajatá.

Zdroj: http://www.boeing.com/resources/boeingdotcom/company/capital/source/lessors_slide2_900.png

Kombinace růstu letecké dopravy a zvyšování podílu leasingu očekávaným tempem znamenají růst sektoru leasingu letadel 10 % ročně (nejbližších 5 let). Společnosti pronajímající letadla zaměstnávají pouze pár desítek zaměstnanců, a proto nejsou na místě obavy o ziskovost z důvodu vymáhání vyšších platů, nebo stávek. Jelikož se navíc jedná o mladé firmy, penzijní plány rovněž nejsou žádným problémem (většina leasingovek je ani nemá).

Co se týče ropy, cena této komodity nemá žádný přímý vliv na výši nákladů. Samozřejmě, vysoká cena ropy může způsobit špatné finanční zdraví aerolinek, které se pak přenese i na sektor leasingu, efekty jsou ale jednoznačně menší než u aerolinek. Od začátku 70. let (kdy tento business vznikal) nedošlo k významnějším krachům společností pronajímajících letadla. Dokonce i v náročných letech, po teroristických útocích na Světové obchodní centrum, při vysokých cenách ropy a po propuknutí finanční krize, si většina těchto leasingových společností udržela ziskové hospodaření.

Na konkrétní příklad investice do společnosti pronajímající letadla se můžete těšit v dalším článku na blogu iHNed. Společnost má vysoké tempo růstu, zkušený management a obchoduje se za rozumnou cenu.