Čína

Čína zpomaluje. O tom není pochyb. To, co ale znervózňuje většinu ekonomů i politiků, je rychlost zpomalení, které provází současnou transformaci.

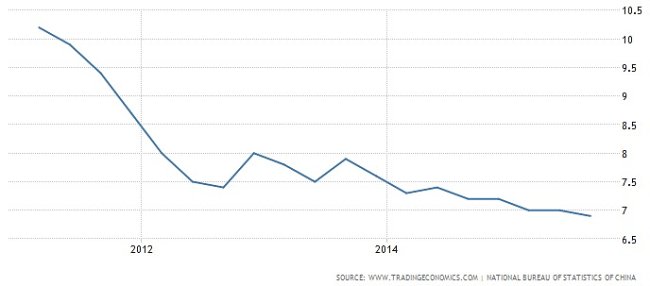

Graf 1: Roční změna HDP Číny 2010 - 2015, zdroj: tradingeconomics.com

Tamní hospodářství se mění z Továrny světa na ekonomiku spotřeby a služeb, což je velice bolestivý a dlouhodobý proces, který nemusí dopadnout zdárně. Rizika současné transformace jsou tak úzce spjata s reformními kroky čínské vlády a s výkonností tamní ekonomiky, a ta nemusí dané reformy úspěšně vstřebat.

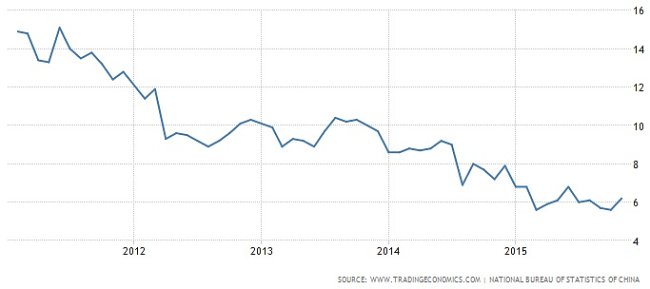

Svět proto bude bedlivě sledovat hlavně dva ekonomické ukazatele, a to růst průmyslové produkce a růst osobní spotřeby. Růst průmyslové produkce je stále důležitou veličinou pro čínskou ekonomiku, která je téměř z poloviny závislá na výrobě.

Graf 2: Roční změna průmyslové produkce Číny 2010 - 2015, zdroj: tradingeconomics.com

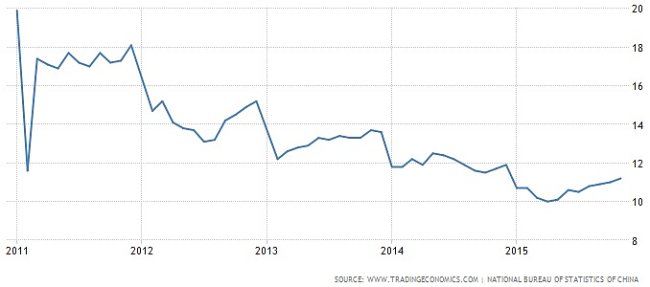

Vedle toho růst osobní spotřeby by měl vykazovat spíše stabilní až vyšší hodnoty s ohledem na transformaci podílů jednotlivých segmentů na hospodářství (průmysl vs. služby).

Graf 3: Roční změna ukazatele osobní spotřeby Číny 2010 - 2015, zdroj: tradingeconomics.com

Je velice pravděpodobné, že Čína přistoupí k ještě vyšší podpoře spotřeby domácích výrobků na domácím trhu, což by znamenalo ránu pro světový export.

Čína bude letos jistě plnit titulní strany světových novin. Lze také očekávat, že se stane hlavním strůjcem velké volatility na kapitálových trzích. To předvedla již první obchodní den tohoto roku, kdy tamní index Shanghai Composite předčasně ukončil obchodní seanci propadem téměř 7 %.

Graf 4: Shanghai Composite Index 1/2015 - 1/2016, zdroj: tradingeconomics.com

Čína i přes zpomalení zůstává důležitým světovým hráčem, ale bez statutu potenciálního systémové rizika, ne jako tomu bylo v případě krize amerického bankovního sektoru. Události v Číně tedy prozatím nemohou vyvolat krizový scénář roku 2008. Čína má potenciál v nejhorším případě zatížit ekonomický růst západních ekonomik, rozhodně nemá potenciál uvrhnout svět do hluboké deprese. I přesto obsazuje Čína v seznamu potenciálních hrozeb první místo.

Ropa

Cena ropy je nejníže za posledních 11 let. Příčinou není nic jiného, než převis nabídky v důsledku světového boje producentů o udržení svého podílu na trhu. OPEC, sdružující ropné velmoci, je společně s USA hlavním hráčem v této "hře o trůny". Výsledkem této hry je vysoká volatilita ceny, ekonomické šoky v ropných státech a eskalující pád cen zboží a služeb na západních trzích.

Graf 5: Vývoj ceny ropy Brent 2006 -2016, zdroj: tradingeconomics.com

Pokud se v průběhu letošního roku ceny ropy Brent nezačnou pozvolna vracet alespoň k hranici 60 USD / barel, ekonomické škody, které tato komodita způsobí globálně, budou v budoucnosti historici nazývat jako Velkou ropnou depresi. Proč?

Levná ropa nyní státům importujícím tuto komoditu pomohla v ekonomickém růstu. To bezesporu. USA a Evropa (včetně České republiky) se tak mohly díky nižším cenám ropy dočkat současných přírůstků HDP. Nicméně levná ropa v rámci hospodářského cyklu nedovoluje vytvořit inflační prostředí, které je důležité pro udržitelný růst cen, mezd i ekonomiky. Současný stav napomáhá spíše deflačním tlakům.

Je to již více než 6 let, kdy finanční krize dosáhla svého vrcholu, tzn. že více než 6 let se svět zotavoval z deprese. A jestli je něco neměnné v ekonomických teoriích, tak je to hospodářský cyklus, který se dle mnoho ekonomických ukazatelů blíží svému přirozenému konci. A aby byl současný cyklus schopen vydržet, je nutné se navrátit co nejdřív do inflačního prostředí, které pomůže růstu cen i mezd, jež jsou nezbytné pro další ekonomický růst. To se prozatím neděje.

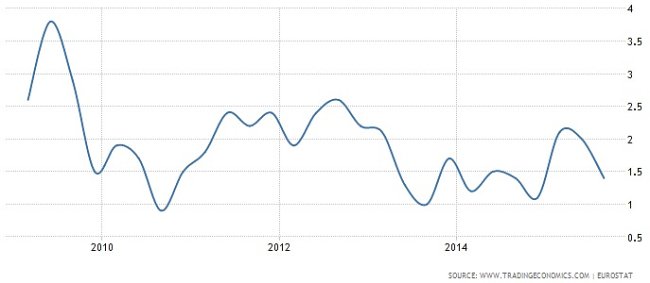

V případě Eurozóny je názorně vidět, že růst osobní spotřeby dosahuje předkrizových hodnot, kdežto růst mezd nikoliv. Jedná se z mého pohledu o disproporci související s cenami komodit (převážně ropy), která se dříve či později musí negativně promítnout na celém hospodářství.

Graf 6: Roční změna ukazatele osobní spotřeby Eurozóny 2010 - 2015, zdroj: tradingeconomics.com

Graf 7: Roční změna ve mzdách Eurozóny 2010 - 2015, zdroj: tradingeconomics.com

Ropa má a bude mít také velký vliv na rozvíjející se ekonomiky, které celkově trpí nízkými cenami komodit. Nadále trvající pokles cen by tak mohl zapříčinit hlubší krize, které by se mohly začít přelévat i do západního světa v podobě zvýšené migrace. USA by tak mohly čelit zvýšené vlně pracovní síly z jihoamerických ekonomik, v Evropě by se pak mohli hromadit vedle migrantů z Blízkého východu i migranti ze zemí bývalého SSSR.

Vyšší ceny ropy jsou tedy důležité nejen pro ekonomickou, ale i pro politickou stabilitu světa.

Evropský trh práce

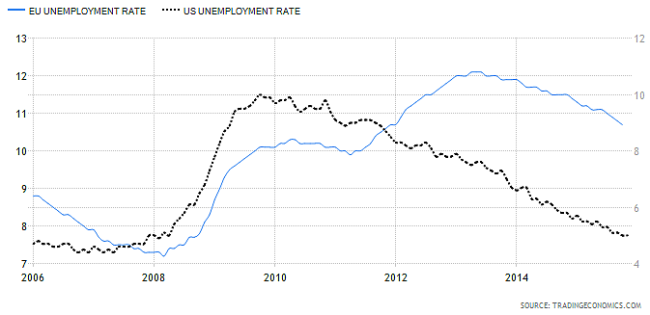

Mnoho členských států EU zaznamenalo v roce 2015 silný ekonomický růst, a to po dlouhé době. Tento růst však bude více než kdy jindy podmíněn dalším poklesem nezaměstnanosti. V případě EU se však nebavíme o poklesu nezaměstnanosti z hodnoty 5 %, jako je tomu v případě USA. Eurozóna totiž vykazuje aktuální míru nezaměstnanosti 10,7 %.

Graf 8: Míra nezaměstnanosti v Eurozóně (pravá osa) a v USA (levá osa) 2005 - 2015, zdroj: tradingeconomics.com

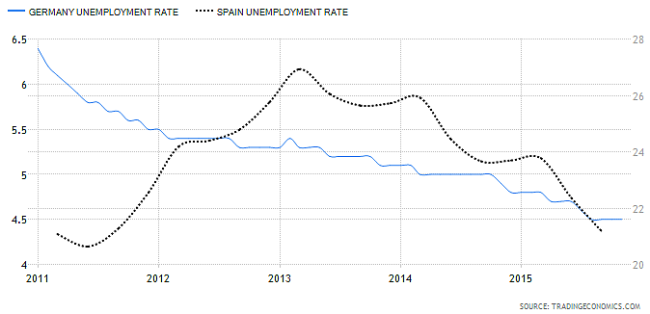

Evropa se ale musí vypořádat hlavně s problematickou migrací pracovní síly mezi členskými státy. Rozdíly mezi jednotlivými ekonomiky jsou totiž výrazné (Německo 4,5 % vs. Španělsko 21 %) a posílení trhu práce nebude možný bez zvýšení integračních snah.

Graf 9: Míra nezaměstnanosti v Německu (levá osa) a ve Španělsku (pravá osa) 2011 - 2016, zdroj: tradingeconomics.com

Vyšší integrační snahy jsou ale nyní ne moc reálné, možná s výjimkou ochrany vněších hranic. Spíše se opět rozevírají pomyslné politické nůžky Evropy, která se tímto dělí ve dví. Nicméně i kvůli zvládnutí přísunu nové pracovní síly / sociální zátěže plynoucí z Blízkého východu a severní Afriky je nutné, aby pracovní trh EU získal silnější podporu. Trh práce je totiž pro Evropu aktuálně nejdůležitější ekonomickou výzvou a hrozbou zároveň. Pozitivní politické dopady nižší nezaměstnosti např. Řecku nebo v jiných problematických regionech si asi také domyslíme. I s ohledem na docházejí trpělivost např. Velké Británie v řešení ekonomických problémů ostatních členských států.

Americká spotřeba a zisky firem

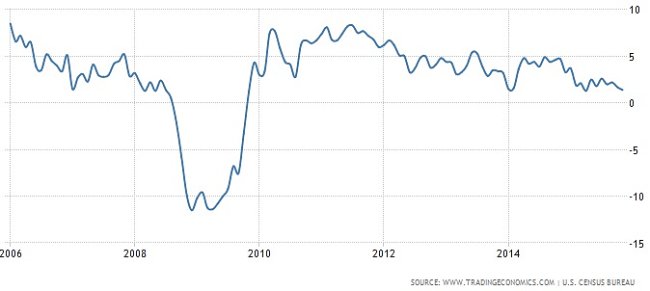

Fed přistoupil v prosinci ke zvýšení úrokových sazeb. Správnost tohoto kroku bude ale podmíněna udržitelným ekonomickým růstem. Americká ekonomika je podle Fed v dobré kondici. Nezaměstnanost se drží na konstantních 5 %, kdy americkým firmám se daří plnit očekávání v počtu nových pracovních míst.

Graf 10: Nezaměstnanost v USA 2005 -2015, zdroj: tradingeconomics.com

Inflace se ale drží na úrovni 0,2 % a nedaří se tak dosáhnout 2% inflačního cíle Fed. Je zde silný vliv levné ropy, která inflaci jednorázově srazila v roce 2014 o více než 1,5 p. b.

Graf 11: Inflace USA 2005 - 2015, zdroj: tradingeconomics.com

Nejen spotřeba amerických domácností dále naznačuje to, že americké hospodářství je blízko konce růstového hospodářského cyklu. Pokud se toto potvrdí, mohl by akciový trh zažít medvědí trend jako v letech 2000 – 2004.

Graf 12: Roční změna ukazatele osobní spotřeby USA 2010 - 2015, zdroj: tradingeconomics.com

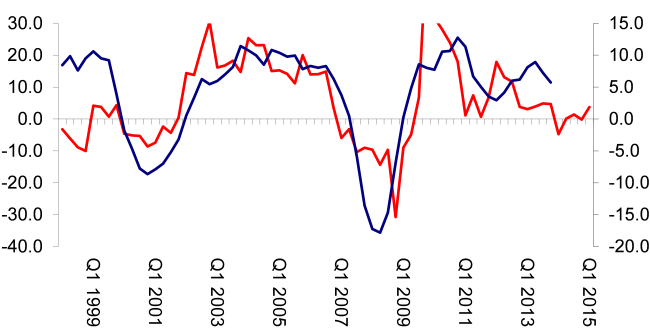

Stejné indikace vykazují i návratnosti investic podniků a růst zisků firem. Jedním z viditelných údajů jsou snižující se výnosy z kapitálu, kdy se vlivem vyšších nákladů na financování snižuje jak zisk firem, tak i jejich investiční aktivita. Oba tyto faktory pak akcelerují a dopadají také na trh práce, kdy např. zpomaluje růst mezd, a ekonomika postupuje do recese.

Graf 13: Meziroční růst zisků amerických firem (červená) vs. meziroční růst investic (modrá) 1998–2015, zdroj: tradingeconomics.com

Graf 14: Roční změna ve mzdách USA 2010 - 2015, zdroj: tradingeconomics.com

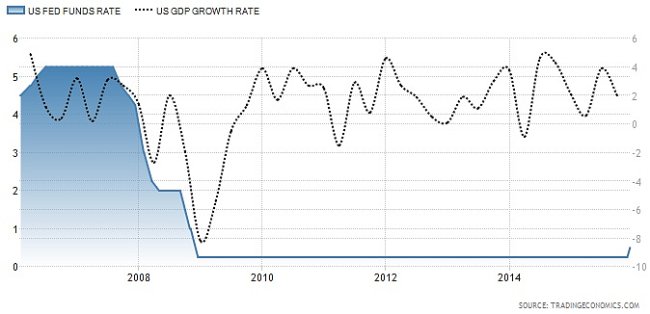

Ekonomové ani zákonodárci se netají tím, že současná situace je složitá. Aktuální úrokové sazby nejsou na 5,0 % ale na 0,5 %, a jejich další pozvolné zvedání v tomto roce i o 0,25 % čtvrtletně ekonomiku zpomalí. I v roce 2000 (a nejen tehdy) se ukázalo, že zvyšování úrokových sazeb bylo předzvěstí jednoho končícího ekonomického cyklu a počátku nového, kdy růst střídala krize.

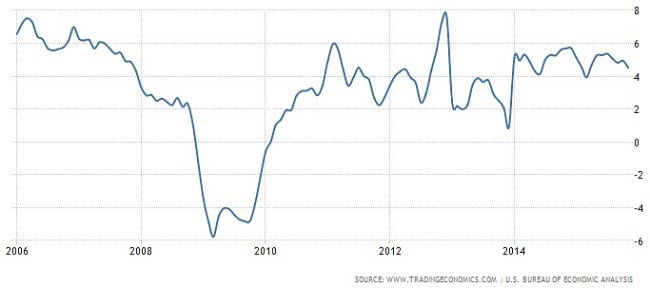

Graf 15: Základní úrokové sazby Fed (modrá) vs. Meziroční míra růstu HDP USA (černá) 1995–2015, zdroj: tradingeconomics.com

Aktuálně tedy spatřuji vyšší ekonomická rizika spojená se zpomalujícím růstem americké ekonomiky, který se může projevit (v relativně krátkém čase) jako začátek další ekonomické krize. Zásadní indikací by mohla být výsledková sezóna amerických firem, která začíná 11. ledna, a to tradičně zveřejněním výsledků společnosti Alcoa.

Dieselgate

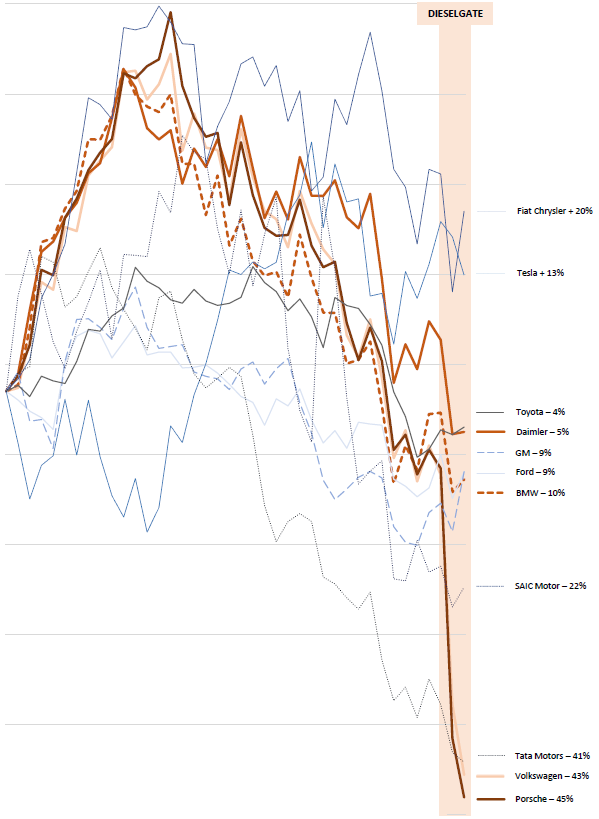

Volkswagen se stal „černou labutí“ v novodobé environmentální politice i v oblasti mezinárodních obchodních vztahů. Celý automobilový sektor se setkal s výraznými poklesy cen akcií a jejich následnou volatilitou, a i současný vývoj nenechává analytiky klidnými. Rostou obavy z toho, že celá kauza může vyústit v obchodní restrikce mezi největšími světovými hráči, kteří staví své zájmy "až na první místo".

Graf 16: Výkonnost akcií vybraných výrobců automobilů od ledna do řijna/2015, zdroj dat: Bloomberg

Když se ale odprostíme od výkonnosti akcií koncernu VW či jiných značek a zaměříme se spíše na globální dopady kauzy, zjistíme, že Dieselgate přesahuje svým významem všechny novodobé korporátní kauzy. Pokud Dieselgate rozpoutá vyšší zájem regulačních orgánů, můžeme reálně mluvit o konci jedné éry globalizace a začátku druhé.

Již dnes se jednotlivé ekonomiky chrání různými nástroji. Ať už nároky na kvalitu nebo ekologickými požadavky, tak i celní politikou při dovozu zahraničních výrobků. VW ale mohl nastartovat budování nové dimenze těchto nástrojů, které budou mít za účel absolutní zvýhodnění domácích výrobců, i bez ohledu na světovou obchodní organizaci.

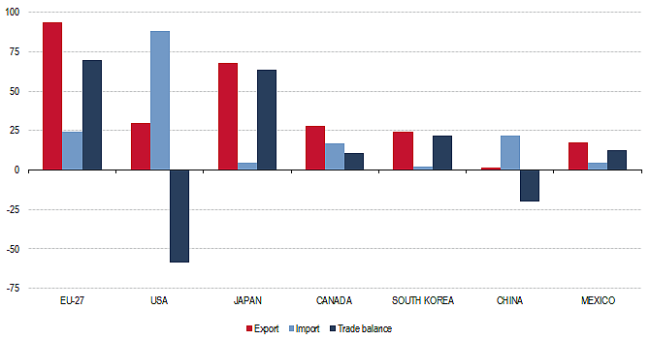

Nejvíce by mohly případné obchodní restrikce dopadnout na export automobilového průmyslu Evropy, který je páteří ekonomiky starého kontinentu, a dělá tak z Evropy nejsilnějšího hráče v odvětví.

Graf 17: Světový obchod s motorovými vozidly v roce 2012, zdroj dat: Eurostat