Akciové trhy marně hledají dno. Poslední výprodeje stáhly americké akcie na nejnižší úrovně od září uplynulého roku a od historických maxim (z listopadu 2015) již ztratily více než 10% - vstoupily tak oficiálnědo faze korekce. Podobně jako akcie nemůže nalézt dno ani ropa, která začíná seriózně testovat 30 dolarů za barel. Společným jmenovatelem nervozity je strach z prohlubující se krize rozvíjejících se ekonomik, a především pak Číny.

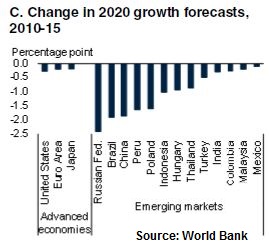

Strach přitom není v dnešní době pouhým iracionálním záchvěvem. Tempo růstu rozvíjejících se ekonomik pokleslo od roku 2011 ze 6,5 % na 4 %, řada velkých ekonomik (Brazílie, Rusko) již v uplynulém roce spadla do recese a MMF neustále odhady růstu v rozvíjejícím se světě zhoršuje. Pro porovnání přikládám, jak v posledních letech snižovala výhledu růstu Světová banka.

Slabší dynamika rozvíjejících se trhů je jedním z důvodů, proč upadly v nemilost ropa a obecně komodity. To některým ekonomikám (Jižní Afrika, Brazílie) zpětně jenom přidělává vrásky na čele. Stejně tak je pro řadu rozvíjejících se ekonomik nepříjemná vidina vyšších sazeb v USA. Mnoho z nich si v minulosti zvyklo na pohodlný život s levným dolarem (Turecko, Jižní Afrika), který umožnil nárůst vnitřního a vnějšího zadlužení.

Řada z těchto věcí není nových, ba naopak. V posledním půl roce ale začaly působit všechny naráz a problémy více eskalují s neschopností čínských autorit krotit efektivně napětí na vlastních trzích. Otázka je, jak moc se může napětí přenést do vyspělého světa - především Evropy a Ameriky? Nižší cena ropy, slabší poptávka z rozvíjejících se trhů a oslabení tamních měn - to vše by ve finále mohlo hrát do karet rozjíždějící se spotřebě v Americe i v Evropě. Solidní spotřeba by mohla více než vykompenzovat slabší výkony německých nebo amerických vývozců.

To vše ale platí pouze za předpokladu, že důvěra spotřebitelů ve vyspělém světě nebude nahlodána skutečně velkou krizí na rozvíjejících se trzích. Investoři pro klid duší potřebují vidět, že nás v Číně nečeká “výbuch”, ale “rozumné šlápnutí na brzdu” - tedy zpomalení čínského růstu maximálně o 1-2 procentní body.