Dluhopisy v současné době nabízejí velmi nízké výnosy, které jsou důsledkem býčího trhu trvajícího již přes 30 let. Investoři v současné době tedy investují do třídy aktiv, která již nemá příliš velký prostor pro růst cen. Vyšší pravděpodobnost má spíše varianta poklesu cen ze současných úrovní. Níže na grafu jsou znázorněny výnosy amerických státních dluhopisů, které mají 10 let do splatnosti.

Výnosy 10letých amerických dluhopisů

Zdroj: Bloomberg Finance LP

Výnosy 10letých amerických dluhopisů slouží jako vodítko pro výnosy korporátních dluhopisů denominovaných v amerických dolarech. Průměrné výnosy 10letých dluhopisů spekulativního stupně lze sledovat pomocí tzv. spreadu mezi státními a spekulativními dluhopisy. Tento spread udává, kolik procent výnosu požadují investoři navíc při investicích do korporátních dluhopisů spekulativního stupně oproti investicím do státních dluhopisů. Tyto spready se pohybují přibližně mezi 2.2 % a 20 %. Na grafu níže lze vidět, že výnosy dluhopisů spekulativního stupně se mohou poměrně rychle měnit. V obdobích nízkých spreadů vzniká plno tržních neefektivit, kdy investoři výrazně podceňují možná rizika. Jakmile nějaké riziko vypluje na povrch, nastane většinou poměrně rychlé přehodnocení tohoto rizika a rozšíření spreadů. Příkladem z poslední doby může být začátek roku 2016, kdy nízká cena ropy dostala plno těžařů do problémů. Dluhopisy těchto těžařů pak s sebou stáhly celý trh níže, což mělo za následek rozšíření spreadů z 3.5 % na 8 % během pár měsíců. Aktuálně jsme opět v relativně rizikovém pásmu mezi 3–4 %.

Výnosy 10letých amerických dluhopisů (žlutá) a spread spekulativních dluhopisů (černá)

Zdroj: Bloomberg Finance LP

Další riziko, které vnímáme, je změna durace. Firmy se snaží využít současného prostředí na dluhopisovém trhu k levnému financování na co nejdelší dobu dopředu. Důsledkem jsou stále vyšší durace za cenu většího rizika. Zaprvé je vyšší pravděpodobnost, že se firma během delšího časového horizontu dostane do problémů. Zadruhé jsou dluhopisy s delší durací citlivější na pohyby úrokových měr, tudíž budou více pod tlakem, pokud bude zvedání úrokových sazeb pokračovat. Současná doba delších durací ve spojení s nízkými výnosy je z historického pohledu pro investory velmi nepříznivá. Prodlužující se duraci demonstruje graf níže. Znázorňuje duraci globálních dluhopisů investičního stupně, která se během posledních 7 let prodloužila o rok a půl.

Durace globálních dluhopisů investičního stupně

Zdroj: Bloomberg Finance LP

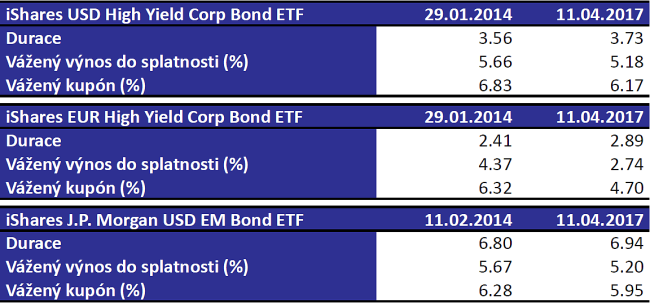

Díky rozmachu ETF fondů navíc mohou do dluhopisů jednoduše investovat i retailoví investoři, pro které byly investice do dluhopisů pro velké minimální investice většinou zapovězeny. ETF fondy s přílivem peněz nakupují dluhopisy bez ohledu na jejich cenu, čímž tlačí výnosy dolů. Jako příklad jsou níže uvedeny klíčové údaje tří ETF fondů. První je ETF investující do spekulativních dluhopisů denominovaných v dolarech, druhé ekvivalentní ETF investující do eurových spekulativních dluhopisů a třetí ETF investující do dluhopisů v rozvíjejících se zemích. Jejich společným rysem je prodlužování durace, snižování kupónů a snižování výnosů. Nejvýraznější změnu je možné pozorovat u eurových dluhopisů. Evropská centrální banka totiž v rámci kvantitativního uvolňování nakupuje korporátní dluhopisy investičního stupně, čímž tlačí jejich výnosy blíže k nule. Investoři hledající alespoň nějaký zajímavý výnos jsou tak nuceni investovat do spekulativních dluhopisů, jejichž cena roste a výnos klesá.

Základní charakteristiky vybraných ETF fondů

Zdroj: iShares ETF Factsheets

Investice je třeba vždy vnímat v kontextu výnos / riziko. Vzhledem k současné situaci na trhu dnes výnos 5 % neodpovídá riziku, které investor podstupoval například před pěti lety, pokud kupoval dluhopis se stejným výnosem. Dluhopisoví investoři tak mají v současnosti omezené manévrovací možnosti. Mohou držet hotovost a čekat na korekci (rozšíření spreadů), při níž by si dluhopisy nakoupili s výnosem odpovídajícím jejich riziku. Mohou snížit váhu dluhopisů ve svém portfoliu a držet více hotovosti, akcií nebo alternativních investic. Také mohou ponechat váhu dluhopisů v portfoliu stejnou, investovat do kvalitních firem a smířit se s nižšími výnosy. Poslední možností jsou investice, které mohou investora vlákat do dluhopisové pasti. Dluhopisovou pastí máme na mysli investice do dluhopisů v méně stabilních jurisdikcích, dluhopisů s nepřiměřeně dlouhou durací, dluhopisů se špatným ratingem, dluhopisů s horšími fundamenty a dluhopisů nelistovaných firem, o kterých je méně dostupných informací. Výnos může být na první pohled lákavý, výsledkem může být ale citelná ztráta v případě korekce na trhu. V horším případě permanentní ztráta kapitálu, pokud firmy s pochybným kreditem začnou krachovat.

Autor je analytikem společnosti Verdi Capital.