Na jedné straně stojí silně zadlužené státy, které nutně potřebují své zadlužení snížit. V disciplínu vlád a přebytkové rozpočty věří málokdo, lokální devalvace díky svázanosti s Eurem nejsou možné, ale skoro všem státům by se hodilo rozpustit dluhy ve vysoké inflaci. Jenže na druhé straně stojí nedůvěřivý trh, který podezření na vyšší inflaci (nebo jiný problém, nestabilitu) započítává do svého požadavku na výnos dluhopisů. Státy si ale potřebují na trhu půjčovat průběžně pořád a jedině rozumně nízké úroky na nových půjčkách jim dávají šanci na přežití. Jinými slovy je třeba trhy uklidnit, zachovat kontinuitu, stabilitu a důvěryhodnost. A jsme zase na začátku u prohlášení ECB. Co s tím? Máme tu zdánlivě neřešitelné dilema...

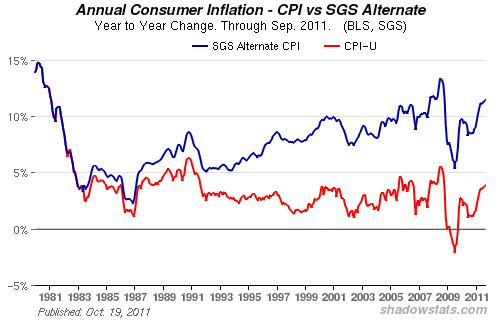

Pojďme se podívat, jak na to jdou v USA. Tam se už od počátku osmdesátých let pozvolna mění metodika výpočtu míry inflace a složení spotřebního koše (CPI) tak, že uveřejňovaná míra inflace stále méně a méně odráží reálnou inflaci, která dopadá na běžné občany. Když například nějaká složka spotřebního koše příliš zdraží, řeknou si statistici, že lidé asi budou kupovat místo toho něco levnějšího, a složku vymění. Systematicky se podceňuje důležitost zdražovaní energií (kolikrát se např zvýšila cena benzínu v USA za posledních deset let?) a potravin a nebere se v úvahu růst cen nemovitostí. Další kapitolou jsou tzv. hédonické úpravy. Zjednodušeně to znamená přepoklad, že nové výrobky jsou kvalitnější než staré, což prý kompenzuje zvýšení ceny, a výsledkem úprav je opět nižší výsledná míra inflace.

Podle mého názoru jde sice o známý, ale stále málo diskutovaný fakt, který má různé zajímavé důsledky. Naštěstí existují analytici, kteří si dali tu práci a oficiální statistiky přepočítali. Na následujícím grafu je znázorněna červeně oficiální míra inflace (CPI-U) a modře míra inflace přepočítaná metodikou standardně používanou do počátku osmdesátých let. Kouzla amerických statistiků tady krásně vyniknou: zatímco původní metoda by ukazovala už řadu let meziroční míru inflace kolem 10%, oficiálně je většinou mezi 2% až 4%.

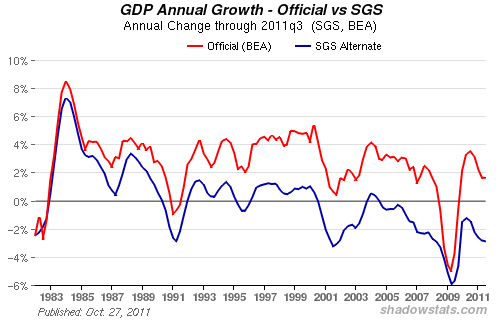

Vezmeme-li v úvahu výše uvedené, mění se rázem i obrázek skutečného růstu reálného HDP (nominální HDP opravený o inflaci), červeně oficiální meziroční změna reálného HDP, modře alternativní výpočet téhož:

Pokud se tedy rozhodneme brát alternativní statistiku vážně, zjišťujeme, že USA zažívá už přibližně 10 let učebnicovou stagflaci (stagnace + inflace).

Američtí statistici odvedli skutečně obdivuhodnou práci: přestože se USA hospodářsky nedaří, zadlužení dosahuje 100% HDP (to je jen oficální vládní dluh) a stále roste a pravdivá míra inflace dosahuje 10%, dokázali navenek zachovat zdání stability a prosperity. Důsledkem toho je, že si USA dále může v klidu půjčovat například za 2% na 10 let nebo za 3% na 30 let. Co by za to v Evropě dali...