Vzít si hypotéku s měsíčním poplatkem, nebo být "in" a mít hypotéku bez poplatku, avšak s mírně vyšším úrokem?

Tato otázka trápí patrně každého, koho letos čeká jednání s bankovními úředníky, a to ať už za účelem zařízení nové hypotéky, tak ale z důvodu refixace staršího úvěru.

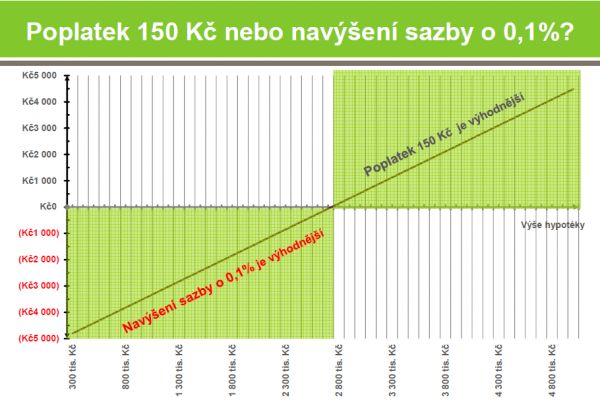

Vše se samozřejmě točí kolem toho, který typ úvěru se nakonec vyplatí využít. Obecně lze říci, že nad hodnotu 1,8 milionu korun úvěru je výhodnější platit měsíční poplatek.

Odborník přes hypotéky varuje: Předčasné splacení hypotéky často nedává ekonomický smysl - čtěte ZDE

Z hlediska samotného RPSN (roční procentní sazby nákladů) je podle propočtů agentury pro analýzy a informace Datank výhodná hypotéka bez poplatků zhruba do 1,8 milionu, kdy měsíční poplatky za správu úvěru jsou zahrnuty v úrokové sazbě.

Lze to vidět i z výpočtu celkového příjmu majitele hypotečního úvěru po zdanění a odečtení splátek úvěru. V případě, že si tento klient může uplatnit odečet úroků (má v nemovitosti, na kterou čerpá hypotéku trvalé bydliště a skutečně zde žije) se tato hranice mírně zvyšuje. Již při hypotéce ve výši 2 milionů korun je ale opět výhodnější hypotéka s poplatky.

K obdobnému závěru došly také analýzy makléřské firmy Gepard Finance

"Zvýšení úrokové sazby je nevýhodné pro majitele vyšších hypoték", stojí v jejím stanovisku. Například u hypotéky na 3 miliony korun se sazbou 3,6 % a splatností 20 let tak klient zaplatí za prvních 5 let o 10 tisíc korun více, než kdyby měl úrokovou sazbu o 0,1 % nižší a platil by 150korunový poplatek.

Zdroj: Gepard Finance

Analýza agentury Datank rovněž dospěla k závěru, že výhodnost hypotéky bez poplatků, u které klient uplatňuje odpočet úroků z daní, je největší v prvním roce. Postupně dochází k poklesu úroků, což snižuje výhodnost výběru daného typu hypotéky.

Příklad byl čistě hypotetický a zvolen pro lepší porovnání (občan s průměrnou výší platu by s velkou pravděpodobností nezískal 3milionovou hypotéku). Při výpočtu záleží také na výši měsíčního poplatků (zde zvolena úroveň poplatku 150 korun, kterou má pro běžné hypotéky například Komerční banka, Hypoteční banka, Česká spořitelna či ČSOB) a samozřejmě zvýšené úrokové míře hypotéky bez poplatků (banky většinou hovoří o zvýšení o 0,2 %).

Pro potřeby zjištění zdanění byl použit průměrný příjem v ČR v roce 2012, tedy 25 101 korun.

Hypotéka na 1 milion - Klient – úvěr na 25 let, LTV 70, fixace 5 let:

Rozdíl ročního příjmu zákazníka po zdanění a odečtení splátky úvěru u hypotéky s poplatkem a bez poplatků pak činí bez odečtu úroků -514 Kč, s odečtem úroků -799 Kč.

Hypotéka na 2 miliony - Klient – úvěr na 25 let, LTV 70, fixace 5 let:

Rozdíl ročního příjmu zákazníka po zdanění a odečtení splátky úvěru u hypotéky s poplatkem a bez poplatků pak činí bez odečtu úroků 772 Kč, s odečtem úroků pak 202 Kč.

Hypotéka na 3 miliony - Klient – úvěr na 25 let, LTV 70, fixace 5 let:

Rozdíl ročního příjmu zákazníka po zdanění a odečtení splátky úvěru u hypotéky s poplatkem a bez poplatků pak činí bez odečtu úroků 2059 Kč, s odečtem úroků 1204 Kč.

V praxi však záleží na individuálním posouzení daného klienta a každý bankovní ústav i vzhledem k ceně svých zdrojů je schopen nabídnout jinou sazbu.